时间:2022-06-09 点击: 次 来源:卓创资讯 作者:佚名 - 小 + 大

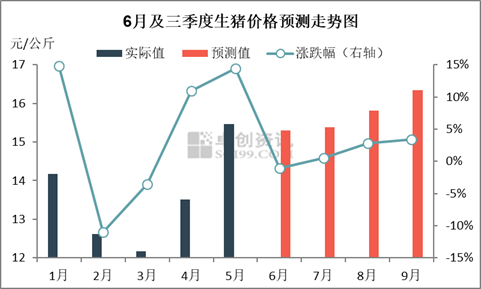

短期集中出栏概率增加 猪价上涨动力不足 6月实际生猪出栏量或多于计划水平,生猪供应面对行情的支撑提涨力度有减弱可能,而需求面有一定牵制作用。卓创资讯预计6月生猪价格或高位微跌,其中中旬降价概率较大。 若6月份压栏的生猪如期出栏,则7月份生猪市场行情或处于震荡微涨状态;若养殖端惜售压栏心态仍然高涨,在高温天气等因素的影响下,大体重生猪应激反应增加,因此7月继续压栏的可能性减小,集中出栏的几率加大,降价概率将会增加。 中期生猪存栏或迎来阶段性低位,支撑猪价涨势延续此外,8月部分养殖单位或选择补栏部分中猪,以期在秋冬出栏,因此在此之前需要空出部分栏位,这亦进一步佐证压栏动作或止步于6-7月份。而通过近几个月生猪产能的不断缩减,7月末至8月份生猪存栏或再度迎来低位状态。综合来看,8-9月份生猪供应量或减少。 7-8月生猪需求仍然处于淡季,变动空间较为有限。若后期部分地区逐步恢复正常堂食餐饮,当地需求或有一定恢复空间,但对全国总需求的弥补力度仍然有限。9月份伴随中秋、国庆双节消费旺季到来,需求端支撑力度增强。 综合而言,7月份生猪行情或起到承上启下的衔接作用,实际变动幅度较为有限。8月在需求量变动较小、供应量再度收窄的前提下,生猪价格有上涨空间。9月份生猪需求或处于温和恢复阶段,存栏或低位运行,虽有部分二次育肥出栏可能,但整体供应或相对偏低,价格有延续涨势的可能。 对于养殖企业而言,三季度或是盈利温和恢复的时段,但与此同时断断续续的二次育肥出栏及天气等不确定因素或为生猪价格上涨带来一定制约作用,猪价或难大幅上涨。对于屠宰企业而言,夏季需求相对低迷,开工率维持低位,三季度末盈利情况或好转。业者仍需时刻关注情绪积聚、异常天气、疫病所带来的扰动。 |

上一篇:推动近期猪肉价格上涨的原因分析

|

建议使用1440*900分辨率浏览