我们再从复工和就业的角度分析消费的恢复情况。根据工信部对部分云平台大数据监测结果显示,到5月18日,规模企业复工率接近100%,中小企业复工率达到91%。从行业情况看,制造业、建筑业等第二产业复工率93%,高于生产性服务业的90%。住宿和餐饮业复工率为87%左右。从地区看,有20个省份的复工率超过90%。从企业类型看,“专精特新”中小企业的复工率明显高于中小企业总体水平,规模越大复工复产率越高,微型企业的复工复产难度相对较大。根据全国工商联4月上旬调研报告,当前民营大企业全部复工、中企业基本复工、小微企业大部分复工,但仅50%的民营企业产能利用率超过50%,仅25%的企业产能利用率达到80%以上。

与此同时,就业和收入情况变差。1-4月份,全国城镇新增就业354万人,与上年同期相比少增105万人。2、3和4月中国城镇调查失业率分别为6.2%、5.9% 和6.0%,处于历史高位。4月份,全国企业就业人员周平均工作时间为44.3小时,比3月份减少0.5小时。从第三方数据看,1季度智联招聘发布的招聘需求同比下降约27%,3月百度搜索指数“失业金领取条件”同比上升215%、4月日均同比增长176%。2020年一季度,全国居民人均可支配收入名义、实际同比增长分别为0.8%和-3.9%,均创历史新低;人均可支配收入中位数名义同比下降0.7%,表明中等收入群体更受影响。

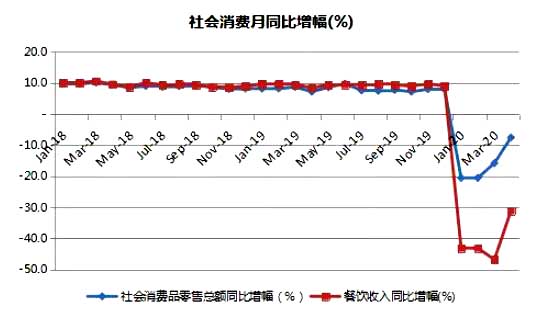

从上面的数据可以看出,直到5月下旬,中小企业仍有接近10%左右没有复工,而餐饮业又是重灾区。就业情况也是近几年来最差的,人均可支配收入下降更是多年来罕见。这样一方面减少了餐饮业对猪肉产品的采购,一方面又削弱了居民的终端消费能力。因收入下滑,加之疫情期间居民外出消费减少,居民消费支出呈现上述大幅下降的局面。“节俭悖论”在今年猪肉市场走势上体现的淋漓尽致:经济衰退时期,个体减少开支增加预防性储蓄,是理性选择;但对于整个社会,总需求减少,压低价格,陷入恶性循环。

目前国内疫情防控向好态势持续巩固,复工复产复市扎实推进,生产需求逐步好转,我们预期消费形势将有进一步回升。但能在多大程度上助推猪肉价格反弹,仍待观察。这是由于餐饮业恢复较为困难,而就业形势短期内也难有好转,猪肉消费增长的动能仍略显不足。

一方面,餐饮业恢复难度仍然较大。由于前4个月降幅过大,即便后期出现报复性消费,全年餐饮业收入也难出现正增长;何况餐饮消费的特性,决定了其报复性消费的规模不可能太高,其提振作用严重受限。国内疫情防控形势虽然基本稳定,但仍不排除部分地区复发的可能性;而一旦复发,对当地餐饮业就是毁灭性打击。

另一方面,受国内外多种负面因素影响,就业形势空前严峻,将继续抑制居民对猪肉产品的消费支出。从经济活动主体看,主要承担吸纳就业任务的中小微企业、生活服务业和出口行业的运营最为困难。从企业类型看,民营企业吸纳了城镇就业的80%。而一季度中小微企业营收同比下降51%,招聘需求下降超30%,4月上旬仅25%的民营企业产能利用率超80%。从行业看,住宿餐饮、批发零售等生活服务业是表现最差的行业,收入降幅为各行业之首。从需求来源看,出口行业直接或间接带动就业人数1.8亿,因全球经济深度衰退也将面临持久压力。

既然消费恢复不容乐观,而猪肉供给能力又在缓慢回升(虽然第二、三季度实际产出量尚难有明显起色),那么近期猪价回升的势头还能持续多久就值得打个问号了。我们预计后期将呈现震荡上行走势,在供需两弱的情况下,猪价的阶段性高点或将在35元/公斤左右,之后随着供应放量,今年第四季度猪价将进入下行通道。

|