时间:2021-11-07 点击: 次 来源:华商情报网 作者:佚名 - 小 + 大

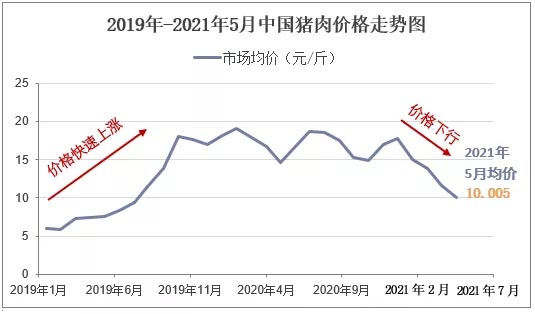

2、下游猪肉价格影响 2019年受非洲猪瘟和全球公共卫生事件影响,我国猪肉供给大幅度下降,导致我国猪肉价格自2019年起快速上升,到2019年底最高值相较于年初增长超200%,同时,受公共卫生事件影响,饲料上游原材料价格上涨,进一步推动猪肉价格上升,带动工业饲料需求上涨,使得我国工业饲料产量整体上升,根据中国工业饲料协会数据显示,2020年中国产量为25276.1万吨,同比2019年增长10.4%,工业饲料产量一改之前的稳步增长,产量快速增长,又根据细分结构来看,2020年猪饲料产量为8922.5万吨,,约占总产量的35.3%,同比2019年增长16.4%,略高于工业饲料增速,随着国内疫情逐步结束,猪肉价格开始逐步下行,预计在未来的一段时间我国猪肉价格将逐步趋向稳定,工业饲料产量也将回归稳步发展趋势。 四、工业饲料发展趋势 1、市场集中度仍较低 成本端受原料价格波动影响较大,工业饲料行业竞争格局由饲料加工行业竞争逐步转向农牧全产业链的综合竞争。由于饲料产业上游为大豆、豆粕等大宗商品,成本端受原料价格波动影响较大。目前饲料行业整体竞争比较充分,2019年,饲料行业CR3产量约占全国饲料产量的18.75%,与德国、日本CR3在30%以上的集中度相比,中国饲料行业集中度还有较大提升空间。近年来全行业增长放缓进入稳定发展和结构化调整阶段,大型企业凭借资金、管理和防疫体系建设上的优势进行产业链的延伸;中小企业面对资本压力、人才压力、技术压力和服务能力等发展瓶颈,将逐步被优势企业整合并购或退出市场;行业竞争格局由饲料加工行业竞争转向农牧全产业链的综合竞争。 2、微利时代成新常态,行业整合势在必行 饲料行业整体进入微利时代已成为新常态。饲料黄金发展十年期间市场容量大,利润率高,一大批饲料企业把握住了这一战略机遇期,实现了规模和利润的双重增长。但受养殖端增速放缓影响,饲料行业容量接近饱和,产能过剩现象突出,企业研发实力偏弱,产品同质化严重,恶性竞争背景下,饲料行业“暴利”时代基本结束,整体走向微利并成为新常态。行业整合势在必行。随着养殖规模化进程的推进以及饲料产品同质化问题的催化,行业整体盈利空间被进一步压缩,洗牌速度明显加快,中小企业举步维艰。 |

上一篇:我国饲料行业向健康高质量发展迈进

下一篇:我国饲料行业将形成新的双巨头格局

|

建议使用1440*900分辨率浏览