时间:2019-04-21 点击: 次 来源:中国农业科学院 作者:董晓霞、王东杰 - 小 + 大

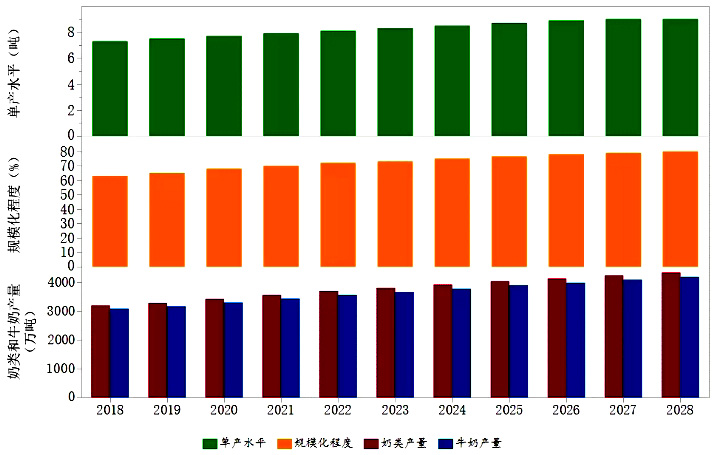

消费增量依然非常显著,新群体将引领消费方向。展望期间,伴随居民生活水平提高、城镇化推进、小康牛奶行动的实施、学生饮用奶计划的推广等,奶制品消费将继续增长。预计2028年人均奶制品消费量为40.61千克,比基期增长36.8%,奶制品消费总量将达到6481万吨,较基期增长41.4%。年轻新群体的消费偏好和消费能力将引领新的产品趋势,对奶酪、黄油等奶制品需求量将较大幅度增加。 进口将继续稳步提升,各产品增幅全面放缓。展望期间,较大的消费需求增量,助推奶制品进口量将继续增加。预计2028年奶制品进口量将达到2173万吨,比基期增长52.9%。但是随着低温奶消费理念的兴起,以及近年来发生的欧盟国家毒奶粉事件,奶制品进口需求将有所放缓,年均增速预计为3.4%。液态奶、奶粉、乳清粉、奶酪等奶制品进口增幅均将低于过去10年。 价格将在波动中上涨,不同品质产品价格出现分化。展望期间,由于劳动力成本、饲草料成本、粪污处理成本等刚性上升,整体看生鲜乳价格上涨具有不可逆性。但是考虑到生产的周期性影响,长期看生鲜乳价格上涨过程中震荡整理将不可避免。随着各地生鲜乳价格分级定价机制的逐步建立和生鲜乳价格保险试点工作的开展,不同品质生鲜乳价格将出现分化,优质优价特征将更加明显。 2.2生产展望 振兴行动助推产量增长,产量增速将明显加快。由于2018年下半年以来生鲜乳收购价格持续回升,国内生产对价格变化反应强劲,2019年奶类产量将继续稳步恢复,预计达到3279万吨,与上年相比增长2.8%。展望中期,随着《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》、《关于进一步促进奶业振兴的若干意见》等系列政策的深入落实,优质奶源基地建设将继续加强,奶业生产布局将进一步优化,适度规模养殖主体的基础性地位被确定,优质饲草业的大力发展等,均将为奶业生产的发展提供坚实基础,预计2020年奶类产量为3408万吨,与基期相比增长7.5%;预计2025年奶类产量将首次突破4000万吨,达到4021万吨,与基期相比增长26.8%。展望后期,奶业产业基础更加夯实,标准化规模养殖稳步发展,奶业生产效率明显提高,预计2028年奶类产量达到4328万吨,与基期相比增长36.5%(图10-3)。整体看,2019-2028年奶类产量年均增长率预计达到3.1%,明显高于过去10年几乎为0的增长水平。 图1-3 2018-2028年中国奶类产量、规模化程度及单产水平变化趋势 数据来源:2019-2028年数据为中国农业科学院农业信息研究所CAMES模型系统预测 生产效率提升是产量增长主动力,规模化养殖比例将大幅提升。未来10年,奶业全面振兴将加快现代奶业产业体系和生产体系构建,从良种繁育及推广、高产奶牛核心育种群打造、优质饲草料生产等方面推进奶业供给侧结构性改革。展望期间,生产效率提升将持续助力奶类产量增长,未来奶业生产将以降成本、优结构、提质量为着力点,提高奶牛生产效率,提升奶农养殖收益。2019年,100头以上奶牛养殖规模化率预计达到63%,奶业机械化比例保持在90%以上,泌乳奶牛年均单产水平有望达到7.3吨。随着物联网技术、智能化技术在奶牛养殖中的应用,“智慧大脑”在牧场数据分析与决策中发挥着越来越重要的作用,2020年,100头以上奶牛养殖规模化率预计达到65%,泌乳奶牛年均单产水平有望达到7.5吨;2025年,100头以上奶牛养殖规模化率预计达到75%,奶业机械化比例达到95%。展望后期,奶牛生产效率的提升重点依靠良种繁育、优质饲草料、管理水平的提升,预计2028年100头以上奶牛养殖规模化率达到80%,奶业机械化比例保持在95%以上。 |

下一篇:整体来看生猪价格呈现调整态势

|

建议使用1440*900分辨率浏览