时间:2020-09-24 点击: 次 来源:国际畜牧网 作者:佚名 - 小 + 大

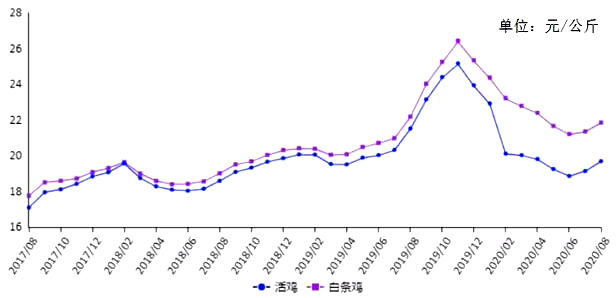

最近,家禽市场一片哀嚎,毛鸡价格连续已经落了近一周,山东、河南、河北、江苏等地从3.3元/斤落到了棚前2.8元/斤,东北地区落到了3.05-3.3元/斤。 在毛鸡价格下滑的时间段里,冻品价格也是一路下滑。目前部分厂家的大规格(150/180g)的琵琶腿都落到了10500元/吨以下,鸡大胸也落到了10400元/吨,鸡翅根目前报价在12000-16000元/吨,鸡翅中32500-42200元/吨,连鸡爪也在落价,对比最近几年的鸡肉冻品价格,基本上算是很低的价格了。 国内禽肉产能充足,受需求增长拉动,预计国庆前禽肉价格保持上涨走势,但上涨幅度有限,国庆节后可能回落。 一、禽肉价格继续上涨 禽肉产量保持高位增长,学校开学备货增加,终端消费向好,屠宰厂销售速度加快,禽肉价格继续上涨。8月份,活鸡集市均价每公斤19.72元,环比涨3.0%,连续2个月上涨,累计涨幅4.6%,同比跌8.4%;白条鸡集市均价每公斤21.87元,环比涨2.4%,2个月累计涨幅3.1%,同比跌1.4%。从周价看,8月份禽肉价格以涨为主,活鸡价格和白条鸡价格连涨4周。8月第4周,活鸡集市价每公斤19.85元,环比涨0.6%,白条鸡集市价每公斤21.96元,环比涨0.3%。肉禽养殖保持微利,较去年同期大幅下降。据博亚和讯数据,8月份,白羽肉鸡养殖盈利0.36元/羽,环比下降79.3%,同比下降94.7%。 二、7月份禽肉进出口均保持增加 据海关统计,7月份,禽肉进口量18.09万吨,环比增34.5%,同比增1.6倍,进口额3.88亿美元,环比增31.2%,同比增1.2倍;出口量1.89万吨,环比增11.7%,同比减4.8%,出口额4847.10万美元,环比增6.7%,同比减12.7%。1-7月累计,进口量84.28万吨,同比增98.8%,进口额19.98亿美元,同比增95.8%;出口量10.72万吨,同比减10.6%,出口额2.97亿美元,同比减14.0%。主要进口来源国为巴西(占进口总量的48.2%)、美国(20%)、俄罗斯(10.6%)、泰国(8.7%)、阿根廷(7.0%)和智利(2.9%)。主要出口国家和地区为我国香港和澳门地区、蒙古国、马来西亚、巴林、柬埔寨,合计占出口总量的94.8%。 三、预计国庆前禽肉价格延续涨势 生产方面,祖代和父母代种鸡存栏达历史峰值,后期市场的禽肉供应充足。根据中国畜牧业协会统计,2020年上半年末白羽肉鸡祖代存栏同比增加26.8%。其中,后备存栏同比增加9.7%,在产存栏同比增加40.2%。2020年上半年末全国在产祖代黄羽肉鸡平均存栏155.57万套,同比增加8.98%;父母代黄羽肉鸡平均存栏4357.59万套,同比增加8.91%。消费方面,随着疫情防控形势持续好转,餐饮活动明显恢复。根据国家统计局7月调查数据显示,禽肉消费已经恢复正常水平。加之学校开学以及中秋、国庆临近,预计禽肉消费保持季节性增长。综合判断,国内禽肉产能依然充足,受需求增长拉动,预计国庆前禽肉价格保持上涨走势,但上涨幅度有限,国庆节后可能回落。

|

下一篇:全国生猪价格走势分析解读

|

建议使用1440*900分辨率浏览