时间:2023-10-22 点击: 次 来源:预制菜100人 作者:佚名 - 小 + 大

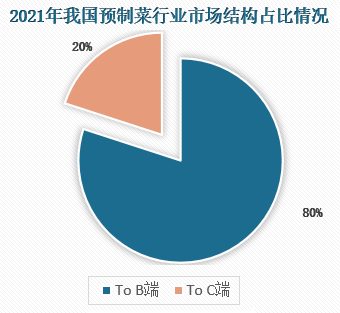

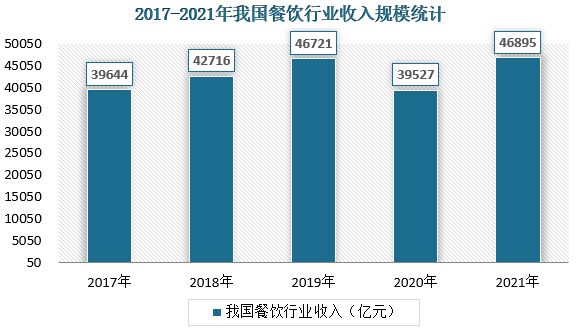

2、冷链技术:由于部分预制菜产品依赖冷链运输,物流成本及产品新鲜度的要求限制了单个企业的产品配送半径,我国预制菜企业呈现出地域性的特点。从目前预制菜企业的业务区域来看,一般一个企业通常只能覆盖一定地区,尚未出现全国性的预制菜龙头企业。近几年,消费者对食品口味与营养的要求逐步提升,加之各类团购、生鲜电商市场快速崛起,我国冷链物流行业进入发展快车道。根据中物联冷链委数据显示,2014-2020年我国冷链物流市场规模从1500亿元增加至4850亿元,年均复合增速为21.60%。随着冷链技术的发展,一些拥有冷链技术优势的预制菜企业配送范围将有所扩大,产品配送效率将得到提升,进而推动行业市场集中度的提高。 3、食品质量:目前全国范围内的预制菜生产商以同类型中小企业及个体工商户居多,并且多数依然停留在作坊式的生产加工模式,只供应少量客户,产品结构相对单一,且标准化程度较低,食品安全及品质难以保证。目前,部分企业已开始采购自动化设备实现规模化生产,一定程度上保证了食品的质量。在此背景下,行业集中度有望向食品质量有保障的优质企业靠拢。 三、需求分析:餐饮零售共同发力,预制菜需求不断提升 1、需求结构:To B餐饮端为主,To C零售端为辅 我国预制菜的消费渠道主要包括To B的餐饮端与To C的零售端。根据行业市场规模来测算,餐饮端的消费占比最大,约为80%;零售端消费占比约为20%。对于餐饮端客户而言,预制菜可以提高出菜速度、减少后厨面积、丰富品类等;对于零售端客户而言,预制菜可以便捷、快速的做出一道菜肴,即可以节省时间,亦可保证饮食的健康。在餐饮与零售两端的共同作用下,我国预制菜行业的需求有较大的提升空间。 To B端:餐饮业降本增效叠加经营转型,拉动预制菜B端需求提升近年来,中国餐饮业市场规模持续壮大。受疫情影响,2020年中国餐饮收入规模为39527亿元,较2019年下降15.4%。2021年1-12月,全国餐饮收入46895亿元,同比上涨18.64%。2021年全国餐饮收入占到社会消费品零售总额的10.6%,高于上年0.5个百分点,而且增速再次高于社会消费品零售总额增幅,领先优势扩大至6.1个百分点。2021年全国人均餐饮消费3320元,同比增速由负转正为18.6%。餐饮业继续发挥促进经济增长、带动消费回升的重要驱动作用。 |

上一篇:当前我国预制菜产业格局与发展趋势

|

建议使用1440*900分辨率浏览