时间:2023-05-25 点击: 次 来源:华经情报网 作者:佚名 - 小 + 大

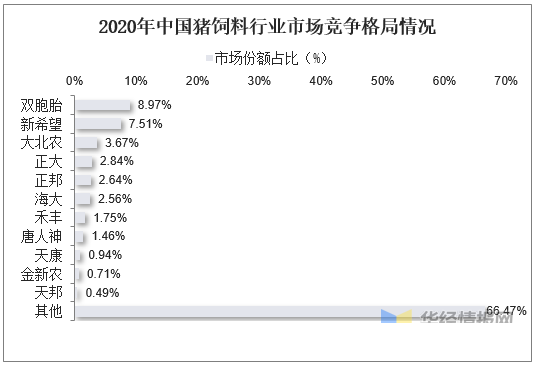

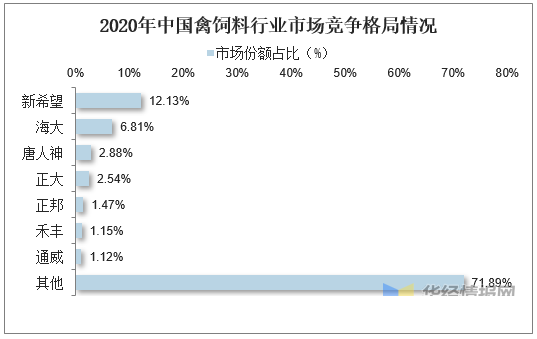

2、市场竞争格局 从猪饲料市场竞争格局来看,行业集中度不高,2020年销量市场CR5在25%以上。现阶段,从销量上看,虽然我国猪料头部生产企业存在一定的梯队差距(从千万吨左右级别到百万吨,甚至十万吨级别),但是由于大部分企业产品差异性不大,以及经营重心的变化(饲料企业做产业链的延展,尤其是向下游养殖延展),现有猪料行业竞争格局并不稳固,大多数销量头部企业并不具备绝对优势。 从禽饲料市场竞争格局来看,头部企业市占率较高,但行业竞争格局仍然分散。2020年新希望禽料销量1519万吨,市占率12.13%,海大集团紧随其后,以853.74万吨的销量占据6.81%的市场份额。由于禽料产品同质性较高,竞争激烈,除头部企业以外,多数企业市占率较低(市占率在5%以下),行业有较大整合空间。 从水产饲料市场竞争格局来看,行业呈现“2+N”竞争格局,2020年,海大集团水产料市占率18.20%、通威股份12.95%、新希望6.17%、粤海4.57%,CR3占比37.09%。在市场竞争不断加剧以及下游水产养殖整合推动下,水产料行业整合趋势已经显现,大企业的发展不断加速,部分规模小、技术管理落后的企业逐渐被淘汰,行业集中度逐步提升。 |

上一篇:我国饲料企业发展现状与融资问题

下一篇:饲料粮供给关乎国家粮食安全

|

建议使用1440*900分辨率浏览