时间:2020-12-30 点击: 次 来源:广弘控股 作者:佚名 - 小 + 大

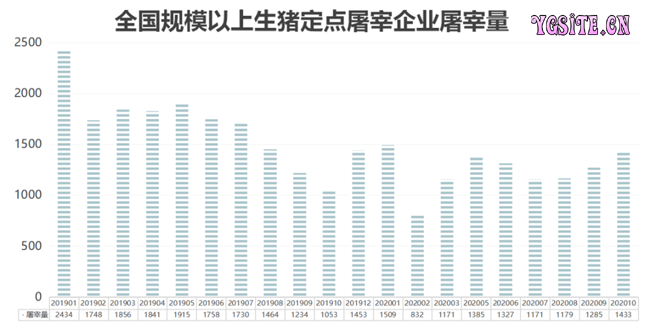

7 生猪产业下游:屠宰及肉制品加工 (一)生猪屠宰 生猪屠宰是连接养殖和消费市场的重要环节。新中国成立初期至改革开放前,生猪屠宰行业主要以国营为主,改革开放后,逐渐从国营转向国营、私营共存。从业态上来说,生猪屠宰大致可分为三种模式:一是私自屠宰,二是定点屠宰,三是规模屠宰。私自屠宰与散户养殖密切相关,很多小规模养殖户多采用自养自杀形式。这种形式虽然屠宰成本低,但是屠宰的生猪未经检验检疫,安全性较差。政府主导的定点屠宰则弥补了检验检疫环节的漏洞,通过规范定点屠宰,加强了防疫管理和市场监督。然而,定点屠宰的检验检疫标准由各地方政府制定,存在检验检疫标准不统一的问题。规模屠宰则是在定点屠宰的基础上进一步优化。一般而言,规模屠宰点的年屠宰量超2万头,检验检疫遵循统一标准,其屠宰成本也相对较高。在这几种屠宰模式中,私自屠宰和定点屠宰生产的产品主要以热鲜肉为主,而规模屠宰则多为冷鲜肉。 生猪屠宰成本主要包括固定成本和可变成本,其中固定成本包括设备及厂房折旧,约占总成本的20%。根据wind资料显示,人工成本约占6%,检验检疫成本约占9%,水电成本约占8%,天然气成本约占57%,这些可变成本合计占总成本约80%。大型屠宰企业在成本上占据较大优势,他们凭借先进的屠宰设备,通过巨大的屠宰量来摊薄单头生猪屠宰成本。 从当下发展来看,屠宰行业仍存在较大整合发展机会。根据商务部、农业农村部披露的数据来看,自2009年至今,定点屠宰企业的屠宰量占比一直在30%-40%之间徘徊,行业集中度未能有效提升。然而,伴随着环保监管进一步加强,非洲猪瘟疫情扰动,养殖散户加快退出市场,私自屠宰模式下的屠宰场猪源出现萎缩,屠宰行业出现了一波去产能浪潮。而在中南区生猪调运政策——《关于印发<中南区非洲猪瘟等重大动物疫病区域化防控方案>的通知》(中南区联防〔2019〕1号)——的推动下,中南区原则上不进行除种猪外的生猪跨省(区)调运,这将直接影响销区生猪屠宰猪源。尽管如此,国内屠宰行业高度分散,屠宰龙头双汇发展在其2019年报告中提到,全年屠宰生猪1320万头。根据长江期货有关研究,双汇发展的屠宰市占率约2.4%,而全行业排名屠宰量排名前五的双汇发展、雨润、金锣、众品食品、龙大食品合计市场占有率仅约5%。 (一)肉制品加工 在肉制品环节,目前国内主要生猪肉制品有热鲜猪肉、冷鲜肉和冷冻肉。从市场份额来看,热鲜猪肉约占我国市场的70%,主要在农贸市场进行销售,其特点是保鲜期短,仅为1-2天,价格适中,多为白条肉和分体肉;冷冻肉约占我国猪肉市场的20%,其特点是储藏问题少,保质期长至6-12个月,以分体肉为主;冷鲜肉为严格检疫合格的畜禽经过科学工艺屠宰后,置于零下18摄氏度的环境下1-2小时,后转入0-4摄氏度的环境中脱酸16-24小时,并在后续加工、流通和零售过程中始终保持在该温度范围内的畜禽肉,目前冷鲜肉约占我国猪肉市场的10%左右,主要在农贸市场、加盟店和商超里进行售卖。 |

上一篇:2020年养猪业十句话让你读懂

下一篇:2020年生猪产业大数据报告

|

建议使用1440*900分辨率浏览