时间:2026-04-24 点击: 次 来源:中国畜牧杂志 作者:李军,刘永斌 - 小 + 大

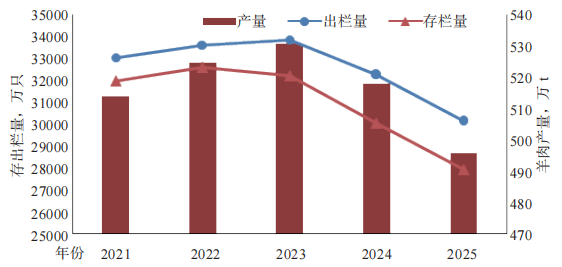

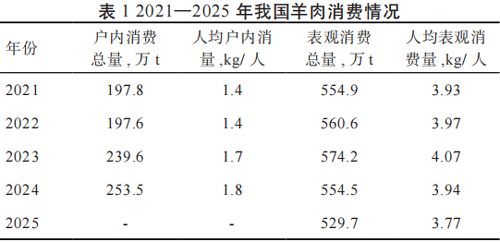

1.2 肉羊产能延续调整,养殖效益持续承压 2025 年,我国肉羊产能延续小幅收缩态势,羊出栏量、存栏量及羊肉产量均呈现下降趋势。具体来看,全国羊出栏30 143 万只,较上年减少 2 216 万只,下降 6.8%;年底羊存栏 27 962 万只,同比减少 2 087 万只,下降 6.9%。从出栏率(本年度出栏率 = 本年度出栏量 / 上一年年末存栏量 ×100%)看,近 5 年羊只出栏率均保持在 100%以上,2025 年达到 100.3%,较上年有所回升,侧面反映了当前肉羊市场供应能力较强。羊肉产量方面,2025 年全国产量为 496 万 t,较上年减少 22 万 t,同比下降4.2%。整体而言,我国羊存栏量已连续 3 年下降,当前存栏量处于近年低位;羊出栏量亦延续下降趋势,达到了近 5 年羊出栏量的最低值,反映了产能持续收紧(图 2)。 在成本收益方面,2023—2024 年我国肉羊生产成本虽有所下降,但在羊肉市场价格整体低迷的背景下,养殖效益进一步下滑。散养肉羊每只物质与服务费用①为 841.3 元,人工成本为 553.3 元。其中,物质与服务费用以仔畜费(占比 57.1%)和精饲料费(占比27.0%)为主;人工成本中家庭用工折价占 98.5%。尽管每只散养肉羊平均主产品产量提升至 53.2 kg,但由于价格走低,产值降至 1 391.7 元 / 只,同比下降 3.1%。2024 年每只散养肉羊平均净利润降至 -3.1 元,较上年下降 105.4%,为近 5 年最低水平,较 2020 年净利润高点(205.8 元)下降 208.9 元,养殖经营压力显著。 1.3 羊肉进出口逆差收窄 2024—2025 年,中国羊肉进口量下降,出口量有所增长,贸易逆差呈现缩小态势。进口方面,2025 年羊肉累计进口 33.9 万 t,同比减少7.5%;进口金额 91.8 亿元,同比增长 11.2%;从进口品类来看,冻带骨绵羊肉是中国第一大羊肉进口品类,2025 年进口量为 31.2 万 t,同比增长 5.1%。从主要进口国来看,中国羊肉进口主要来源于新西兰和澳大利亚,从两国进口的数量占中国羊肉进口总量的 98.9%。出口方面,2025 年中国羊肉出口总量达到 0.22 万 t,同比增长 22.2%;羊肉出口总额达到 1.5 亿元。主要出口品类为冻带骨绵羊肉,占羊肉出口总量的 66.5%。主要出口国(区域)包括德国、日本、韩国等,其出口量占比分别为 26.2%、17.4% 和 7.3%。 1.4 羊肉消费规模逐步放缓 国内羊肉消费正呈现结构性变化:羊肉表观消费总量较上年呈现下降趋势,然而人均户内羊肉消费保持稳定的上升态势。2025 年我国羊肉表观消费量(表观消费量 = 国内产量 + 进口量− 出口量)达到 529.7 万 t,比上年减少 4.5%;人均表观消费量也从 2024 年的 3.94 kg/ 人降低到 2025 年的3.77 kg/ 人(表 1)。 |

上一篇:2026年3月肉牛产业调研报告

下一篇:肉羊产业的破局密码藏在哪儿?

|

建议使用1440*900分辨率浏览