生猪产能加快恢复,蛋鸡、肉鸡种源过剩,未来半年甚至更长时间存栏维持高位,促使饲料需求稳步增加,其中能繁及后备母猪存栏快速增加,预计2021年1季度生猪产能全面恢复,2021年1季度豆粕需求同比增加不低于2成,环比增加5%左右。旺盛需求及饲料原料供应不足,饲料谷物大趋势维持看涨观点,其中豆粕存在较高想象力。

生猪产能加快恢复  统计数据显示生猪产能连续多个月回升,其中能繁母猪存栏增幅大于生猪存栏增幅,表明整个市场积极恢复产能。从时间节点来看,2019年3季度后期至2020年2季度之前补充的后备母猪主要是肉转种为主,生产效率低,进入到2020年1季度后,补栏的后备母猪二元后备的比例提升,进入到2020年3季度补栏主要以二元后备为主,有利于持提升母猪平均繁育性能。

截至当前全国生猪存栏已经恢复到正常水平80%以上,母猪产能恢复到正常水平9成以上,能繁母猪的品系也得到优化,预计2021年生猪存栏将全面恢复到正常水平,带动豆粕、玉米需求增加。

禽类产能过剩,养殖户不愿意主动压减产能

2017年下半年禽蛋、肉禽价格进入牛市,非洲猪瘟导致生猪产能锐减,禽类牛市持续了2年半,养殖户积累大量现金流,暴利也促使了2018年4季度后养殖集团疯狂的引进祖代鸡及同时也加快国产品种种源扩张,目前肉禽、蛋禽均出现显著的种源过剩,种源养殖成本高,且过去两年半的大牛市也积攒了大量的现金,企业都不愿意主动压减产能,产能维持高位,从目前情况至少在2021年中之前养殖企业都不愿意压减产能。商品代养殖户也是不愿意压减产能,都在坚持。

蛋鸡、肉禽种源及商品产能过剩,支撑饲料需求,牛羊养殖增加一定程度也会提高豆粕、菜粕及棉粕需求。

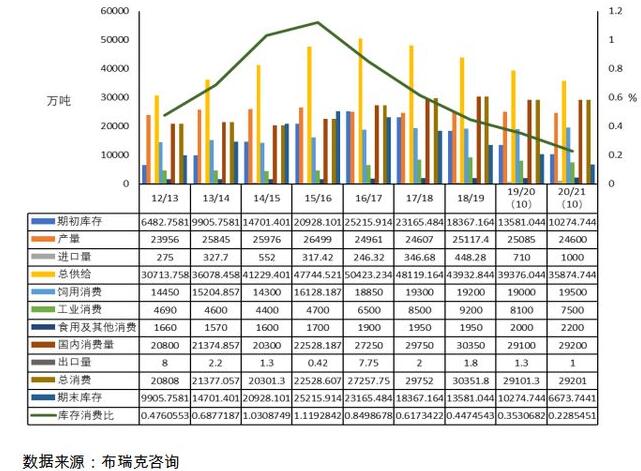

玉米减产、大豆供应不确定性增加

2020年国内玉米播种面积大体持稳,局部地区增加食用玉米或大豆压减的谷物玉米种植面积,但整体玉米种植面积不变,减少幅度超过1%,但天气因素导致今年玉米产量有所下降,主要表现在9月初多个台风进入东北地区,影响辽宁北部、吉林中部,黑龙江东南部玉米产量,主要表现在玉米倒伏容重下降以及部分地方严重倒伏及内涝出现产量减半或绝收,综合评估台风导致北东三省玉米产量较之前预期下降500万吨(前期预计东北玉米丰产)。华北地区玉米由于6-7月持续降雨,阴天偏多,导致玉米小喇叭口到大喇叭口长势差,降低单产预期,从豫南、苏北地区玉米收获情况,单产普遍较往年低5-10%。结合台风对东北玉米产量影响,本年度玉米产量减产500万吨,且可能存在减产1000万吨可能。

|