时间:2018-03-08 点击: 次 来源:农产品期货网 作者:章佩英 - 小 + 大

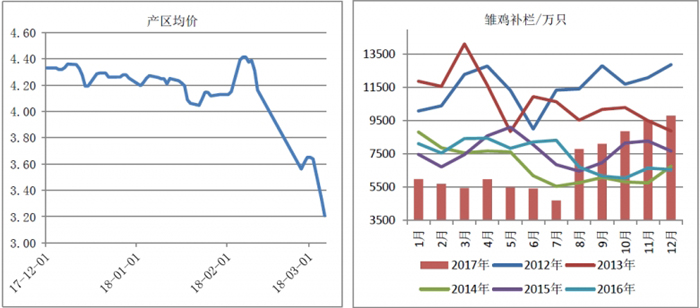

一、鸡蛋2018年第一、二季度走势分析 鸡蛋现货价格进入去年12月后一直在高位区间震荡,并没有表现出春节前的价格上涨趋势,主要是鸡蛋价格持续高位运行,食品和加工企业对高价鸡蛋多持观望和等待的态度,节前备货的动作不明显,另一方面当时养殖利润相当可观,养殖户担心价格有回落的风险,多积极出库,这段时间鸡蛋价格在高价区内震荡偏弱调整。进入今年2月份后,剩余的备货已经不能再推迟,各地纷纷启动了最后一轮备货,蛋价在6天内上涨了6.64%,均价也在2月6日达到了年前的高点4.49元/斤。备货结束后价格迅速回落,在节后也是明显的下滑,在2月23日达到年后的首个低点3.58元/斤,价格回落0.91元/斤,历时17天。截止3月6日,鸡蛋市场走货缓慢,蛋价承压再次下行,均价形成年后新低3.18元/斤。 图1:鸡蛋产区均价 历年雏鸡补栏量 短期内的鸡蛋价格主要考虑供需两端的动态平衡,在消费需求方面,鸡蛋正处于春节后的消费淡季,表现在销区走货变慢,价格上行承压,供给方面主要考虑新增开产量对市场的补给作用,延淘老鸡的产能持续问题,和节后补库这三个问题。根据最新数据显示,2月份新增开产量环比增加,而节前淘鸡集中淘汰量较大,月度在产存栏呈现环比小幅下滑,在消费持续低迷的情况下,预计短期内蛋价仍继续以偏弱行情为主。从中长期来看,2018年第一、二季度的在产存栏量由2016年第四季度至2017年全年的雏鸡补栏量决定,根据第三方机构的统计数据,2016第四季度至2017年全年的蛋雏鸡补栏量总体较上一年同期减少了9.77%,这决定了2018年上半年在产总存栏压力不大,供应端整体表现偏紧,鸡蛋价格有望在3、4月形成低点后企稳回暖,叠加6月中旬的端午节行情对消费终端的刺激效应,5月份的鸡蛋现货均价预计在3.5/6元/斤或以上。 二、二季度鸡蛋存补栏情况如何? 在产存栏方面,根据市场上各大机构提供的在产存栏数据,2017年第四季度补栏量持续同比增加,这部分新产能将在2018年一、二季度逐步释放,2月份在产蛋鸡环比继续小幅下滑,主要是2月新增开产量小于淘汰量。截止2018年3月6日,鸡蛋价格再次加速下跌,利润的缩减将会刺激养殖户再次启动淘汰,如果蛋价下跌带来的淘汰集中量大,3、4月份的在产存栏可能继续环比减少,如果淘汰正常释放,则3、4月份的在产存栏会环比小幅增长,基于2016年下半年和2017年上半年的低补栏量,2018年上半年总在产存栏量不高,供应端整体表现偏紧。在雏鸡补栏方面,根据第三方机构数据,继2017年12月鸡蛋在高价区震荡走低后,养殖户补栏较为谨慎,2018年1月雏鸡补苗量出现回落,2月份受春节影响,多数养殖户避免在春节前后补栏,因此月度补栏量继续小幅下滑。目前鸡蛋价格继续下跌,局部地区报价跌破3元,养殖利润缩减明显,上周利润相对可观时对补栏情况所做的积极预期需进行调整,后期需关注蛋价的跌幅和时长。 |

上一篇:如何开发和维护蛋鸡养殖端大客户?

下一篇:肉鸡养殖行业发展趋势

|

建议使用1440*900分辨率浏览