时间:2020-07-02 点击: 次 来源:布瑞克农业数据 作者:徐洪志 - 小 + 大

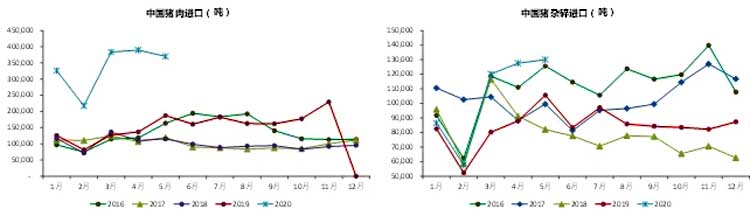

国外疫情对猪肉进口的干扰: 5月冻猪肉进口量为37万吨,环比减少5.1%;1-5月累计进口169万吨,同比增幅高达156%。但是随着全球复产复工持续推进,肉类加工厂成为疫情高发地。据彭博社统计,截至5月,欧洲肉类加工厂有超过1000名工人确诊感染。美国食品与商业工人国际联盟报告称,截至5月底,美国肉类加工产业工人中有3000多人感染,44人死亡。进入6月以后,国外肉企更是接连爆发聚集性疫情,并有多家肉类企业自主暂停对华出口牛肉和猪肉,涉及德国、英国、巴西等多个猪肉出口国。 为防控疫情输入,6月以来,中国已经暂停受理来自德国、美国、英国、爱尔兰和巴西5国肉制品企业的进口申报。同时,北京新增疫情的病毒首先是在新发地市场切割进口三文鱼的案板中被检测出,进口水产品的销售因此被重创。无论病毒溯源结果如何,都表明新冠病毒可以通过冻品进口渠道输入国内。为此中国海关会同有关部门对进口肉类产品进行了大规模检测。这意味着后期中国对猪肉进口的防疫检测和管制措施大概率会进一步升级,不仅要限制人员入境,也要对输入商品进行更严格的检测和溯源。 我们预计2020年上半年猪肉产品进口量暴增已成定局,估计进口总量将在250万吨左右,其中冻猪肉进口接近200万吨,均创历史新高。下半年因疫情和中美关系变数较大的影响,预期进口量将低于150万吨,其中冻猪肉进口不低于100万吨。全年进口总量仍在400万吨左右,其中冻猪肉进口300万吨。这意味着相比去年同期基本持平,而相比上半年则明显下降。外部市场对国内猪价的压力将有显著减弱。 综合上面的分析,我们预计下半年生猪市场在在较长时间内将呈现供需两弱的局面。三季度将呈现震荡上行走势,猪价的阶段性高点或将在36-38元/公斤,之后随着供应放量,今年第四季度猪价将进入下行通道。 |

下一篇:养猪获利丰厚,养鸡为何亏损?

|

建议使用1440*900分辨率浏览